¿Sabías que muchos clientes -financieros, minoristas y de todo tipo- desisten de descargar apps móviles tan solo porque el proceso de registro es demasiado engorroso o friccionado? ¡Así es! Para los clientes de hoy la agilidad y la simplicidad son dos factores que, sin temor a dudas, valen oro. Sin embargo, de nada vale ofrecer registros que pueden ser efectuados en tiempo récord si son fáciles presas del frade, ¿estamos de acuerdo? Por ello, si como marca eres capaz de ofrecerles a tus usuarios registros ultra rápidos y extra seguros que se caractericen por su claridad y por una amigable CX, ¡habrás tocado el éxito comercial con las manos!

Ahora bien, lo anterior es más fácil dicho que hecho y, por ello, hoy queremos compartir contigo algunas prácticas, herramientas y soluciones claves en términos de seguridad y de experiencia del cliente al momento de efectuar registros de cuentas.

Autenticación de dos factores (2FA)

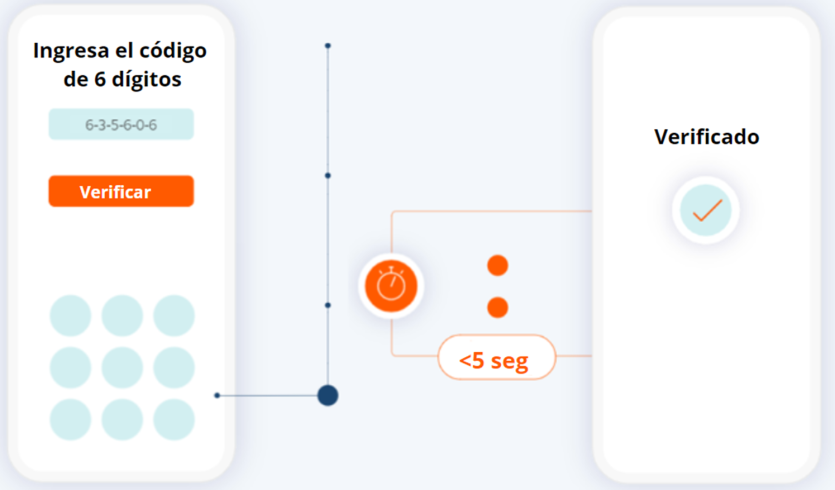

La autenticación de dos factores (2FA, por sus siglas en inglés) es una magnífica aliada al momento de ofrecer máxima seguridad de forma práctica. Y es que, cuando de registrar cuentas bancarias se trata, ¡una simple contraseña -por más fuerte o compleja que esta parezca- no será suficiente! Esta tecnología, como su mismo nombre lo indica, añade una segunda capa de seguridad y verificación a todos tus procesos (registro, inicio de sesión, transacciones, etc.).

La idea es entonces que el usuario, luego de haber insertado su contraseña, reciba una llamada clave dinámica, PIN o código de un solo uso a través de un SMS verificado, un correo o mediante un token físico o virtual (in-app).

Cabe recordar que dicho código suele componerse de 6 dígitos y que tendrá una validez por un tiempo corto y específico para así prevenir el fraude.

En este sentido, el 2FA te permite verificar que el usuario sea realmente quien dice ser. ¿Cómo es esto posible? El envío de un código de un solo uso te permitirá comprobar fácilmente que una persona es en efecto titular de un cierto número telefónico (al haber enviado, por ejemplo, un SMS) o de un determinado correo electrónico (al haber enviado un PIN de 2FA vía mail).

Dato curioso: Google informó que el 100% de los ataques realizados mediante bots automatizados, el 99% de los ataques de phishing y el 66% de los ataques dirigidos o selectivos, han sido bloqueados satisfactoriamente mediante el uso de la autenticación de dos factores.

No es ningún secreto que tener que memorizar varias contraseñas resulta frustrante. Según Verizon, en 2021, el 81% de las filtraciones de datos se debieron a contraseñas inseguras. Después de todo, a la gente le gusta usar contraseñas simples y reutilizarlas en varias cuentas, ¿no es así? De hecho, el 76% de los Millennials admite reutilizar sus contraseñas, lo que facilita que los piratas informáticos adivinen y accedan a sus datos e información y aumenta la necesidad del 2FA.

Expiración automatizada de las sesiones

Cuando de combatir al fraude y al ciberdelito se trata, ¡el tiempo apremia! Por eso, es importante establecer un tiempo límite para que tus usuarios realicen determinadas transacciones o procesos. Recuerda que el tiempo que elijas no deberá ser ni demasiado extenso -para así no abrirle un mundo de posibilidades a los delincuentes- ni demasiado corto -para de este modo no apurar o friccionar la experiencia de tus clientes-.

Automatizar este proceso para que, en este caso, el registro de cuenta expire tras algunos minutos de inactividad, será esencial para que -por decir algo- un delincuente no tenga el tiempo suficiente de corroborar los datos de un usuario al llenar un formulario de forma ilegítima.

Ser precavido vale por dos y es preferible que tus usuarios deban empezar de nuevo antes que poner su cuenta, sus datos y su dinero en peligro.

Nota importante: los tiempos de expiración deberán variar según el procedimiento que el usuario esté intentando realizar. Y es que, si bien un código de 2FA podría durar activo apenas un minuto, el proceso de llenar formularios de datos para crear un registro seguramente requerirá de mayor tiempo, dependiendo de la misma extensión del formulario.

Biometría al rescate

El reconocimiento dactilar, de voz o facial te permitirá ofrecer inicios de sesión muy sencillos. Los clientes de hoy en día necesitan que sus marcas puedan ofrecerles apps móviles a las cuales acceder rápidamente y on-the-go. Los celulares inteligentes de hoy posibilitan el uso de tecnologías biométricas para la identificación y verificación de las identidades de las personas.

Por eso, ofrecerles a tus clientes en medio de sus procesos de registro la posibilidad de -por ejemplo- registrar su huella dactilar para acceder a su cuenta te pondrá en sintonía con las nuevas demandas del mercado.

Nota adicional: teniendo en cuenta que tus clientes, muy seguramente, presionarán sus huellas dactilares contra su dispositivo móvil de diferentes maneras y en distintos ángulos, es esencial que el proceso de registro los invite a tocar su dispositivo con su dedo en varias ocasiones para así poder interpretar y registrar su huella exitosamente.

Identidad Móvil y verificación silenciosa

Recurrir al uso del mobile identity es un plus a considerar si lo que buscas es no friccionar la experiencia de registro de cuentas. ¿Qué mejor que ofrecer una forma de verificación silenciosa y discreta para proteger a tus usuarios sin tener que molestarlos o interrumpirlos?

Esta tecnología te permite verificar fácilmente el número celular de la persona que se halla inmersa en un proceso de registro, una vez se hallen activando su cuenta digital. He aquí una forma eficaz de comprobar que tus clientes son realmente quienes dicen ser, tras corroborar e identificar su información personal de forma silenciosa.

Dato extra: la identidad móvil es un recurso que además te permite completar formularios de datos automáticamente, ingresando información actualizada y verificada del usuario. ¿El resultado? ¡Procesos de registro mucho más ágiles para tus clientes!

KYC (Know Your Client/Customer)

El KYC es una herramienta y un elemento esencial para que tu marca no se vea presa de los llamados “amigos de los ajeno”. Pero ¿de qué se trata este concepto? El término se traduce a “conoce a tu cliente” y apela a un proceso que invita a identificar y verificar la identidad de los clientes corroborando su data mediante el acceso a fuentes independientes y a fuentes confiables de datos, documentos e información.

Recuerda que es posible realizar sencillas preguntas de opción múltiple al usuario en proceso de registro para verificar su identidad (ej. “¿Con cuáles de estas entidades financieras asumió un crédito de libre inversión recientemente? Opción A, B, C y D”). Al final del día, tus clientes valorarán tu interés genuino por su seguridad.

Dato final: además de corroborar la data de los usuarios, el KYC te permite incurrir en el llenado automático de formularios.

Infobip Authenticate

¿Ya conoces nuestra más reciente solución 100% gestionable de envío de OTPs (contraseñas de un solo uso)? ¡Infobip Authenticate ha llegado para revolucionar el paisaje dando paso a una nueva era de autenticaciones!

Con Infobip Authenticate, lleva tu solución de 2FA al siguiente nivel mediante una entrega áfil, rentable, confiable y segura de OTPs. Adicionalmente, obtén:

- Enrutamiento optimizado de mensajes de autenticación

- Plantillas predeterminadas de mensajes de autenticación

- Informes y registros unificados y libres de silos de datos

- Integral API unificada desde una óptica omnicanal

- Las mejores opciones de failover / conmutación por error

- Fácil integración

- Entrega de mensajes garantizada

Otros contenidos relacionados: